Theo tìm hiểu của chúng tôi, hệ thống di động bán lẻ CellphoneS được thành lập từ năm 2010, thuộc Công ty TNHH Thương mại và dịch vụ kỹ thuật Minh Nguyệt, trụ sở tại 363 Võ Văn Tần (P.5, Q.3, TP.HCM).

Tính đến nay, CellphoneS là một trong những hệ thống bán lẻ di động, iPad, phụ kiện hàng đầu tại Việt Nam với 21 cửa hàng tại thành phố Hồ Chí Minh và 11 cửa hàng tại Hà Nội với số lượng khách hàng lớn.

Tuy nhiên theo phản ánh của độc giả, hệ thống CellphoneS đang kinh doanh nhiều sản phẩm iPhone không thể xuất hóa đơn VAT, có dấu hiệu trốn thuế, vi phạm pháp luật?

Một cửa hàng trong hệ thống CellphoneS ngày khai trương.

Để tìm hiểu rõ hơn, chúng tôi đã liên hệ qua tổng tài CellphoneS 18002097 để tư vấn mua một số sản phẩm như iPhone XS Max 64GB; iPhone 8Plus 64GB; iPhone X 64GB; iPhone XR 128GB 2 sim… Nhân viên trực tổng đài cho biết, toàn bộ là sản phẩm quốc tế mới 100% nhập khẩu nguyên máy: “iPhone X 64GB là bản mới 100%, đầy đủ phụ kiện… hiện còn hàng tại Hà Nội, bảo hành 12 tháng tại CellphoneS, không bảo hành tại hãng Apple…” nhân viên tổng đài tư vấn. Tuy nhiên, khi được hỏi về việc xuất hóa đơn cho iPhone trên, nhân viên này trao đổi thêm là không thể xuất được hóa đơn đỏ vì đây là hàng xách tay…

Mục sở thị về hoạt động chuỗi di động CellphoneS, chúng tôi đã ghi nhận nhiều thông tin có dấu hiệu vi phạm của hệ thống tại cửa hàng ở Hà Nội.

Cụ thể, tại CellphoneS địa chỉ 212 Khương Đình, quận Thanh Xuân, Hà Nội trong vai khách hàng đang có nhu cầu tìm hiểu sản phẩm iPhone XS Max 64GB, chúng tôi được nhân viên tại đây tư vấn 3 loại sản phẩm đó là máy chính hãng, máy nhập khẩu, máy CPO.

Theo giải thích từ nhân viên: “Máy nhập khẩu được phân phối chính thức ở thị trường nước ngoài, không được bảo hành tại Apple Việt Nam. Bên CellphoneS sẽ đứng ra bảo hành trực tiếp vì đây là hàng xách tay; còn CPO là hàng xuất xưởng ra lần đầu, có một vài chầy xước ở vỏ, Apple đem về làm mới lại rồi bán ra thị trường.

Đây vẫn là hàng đập hộp, nguyên tình trạng và phụ kiện, rẻ hơn máy chính hãng vài triệu…”.

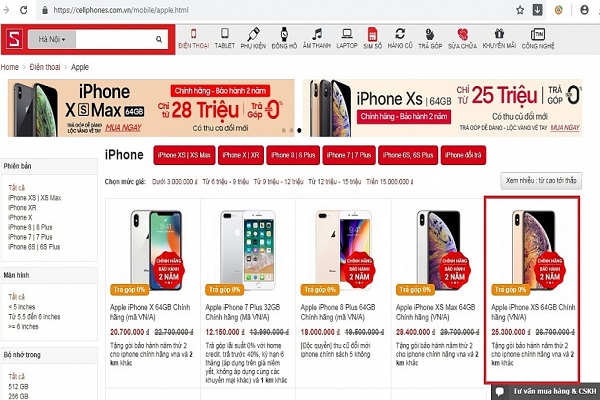

Giá bán iPhone ở CellphoneS rẻ hơn so với FPT, Viettel Store gần chục triệu đồng.

Thông tin trên bảng giá sản phẩm iPhone XS Max 64GB tại CellphoneS có giá 25.9 triệu đồng, trong khi đó sản phẩm chính hãng tại FPT Shop có giá gần 34 triệu đồng chênh 8 triệu đồng so với sản phẩm tại CellphoneS. Khi chúng tôi trao đổi về việc cần cấp hóa đơn đỏ cho khách hàng khi mua sản phẩm, nhân viên này tỏ ra lúng túng và không biết trả lời.

Ngay sau đó quản lý tại Cellphones đã vội vàng tư vấn và cho biết không thể cấp hóa đơn cho khách hàng vì đây là sản phẩm xách tay.

Giải thích về việc không thể cấp được hóa đơn đó, quản lý cửa hàng nói: “Bên em dừng hỗ trợ xuất hóa đơn đỏ cho hàng xách tay khoảng 2 tháng rồi. Lần trước bên em vẫn hỗ trợ xuất sang với một con kiểu như ngang giá hoặc tách thành hai máy… Đây là quy định từ trên kế toán thông báo xuống cửa hàng…”.

Với những thông tin từ các hệ thống cửa hàng CellphoneS tiết lộ, có thể thấy việc kinh doanh của doanh nghiệp này đang có dấu hiệu trốn thuế, nhập hàng lậu...(!?). CellphoneS có tới hơn 30 cửa hàng, hoạt động gần 10 năm, nhưng lại lộ ra những dấu hiệu trốn thuế, hàng không rõ nguồn gốc, chứng từ sản phẩm. Đây là vấn đề đặt ra cho các cơ quan quản lý như: Hải quan, Quản lý thị trường, Công an kinh tế, Tổng cục Thuế…

Dư luận đang đặt ra câu hỏi, không hiểu trong gần 10 năm qua, CellphoneS đã qua mặt một loạt các cơ quan quản lý trên để kinh doanh như thế nào (!?).

Trốn thuế gian lận thuế từ việc sử dụng hóa đơn bất hợp pháp là gì?

Căn cứ vào kết luận của công văn số 568/TCT-CS, do Tổng Cục Thuế ban hành ngày 26 tháng 02 năm 2014, thì:

Nếu trường hợp doanh nghiệp sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn mà dẫn đến hành vi trốn thuế, gian lận thuế theo quy định tại Điều 108 của Luật Quản lý thuế thì doanh nghiệp chỉ bị xử lý về hành vi trốn thuế, gian lận thuế theo quy định của Luật Quản lý thuế, Nghị định số 98/2007/NĐ-CP, Nghị định số 129/2013/NĐ-CP, Thông tư số 61/2007/TT-BTC, Thông tư số 166/2013/TT-BTC nêu trên, không bị xử lý về hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn theo quy định của Luật Quản lý thuế, Nghị định số 51/2010/NĐ-CP , Nghị định số 109/2013/NĐ-CP, Thông tư số 10/2014/TT-BTC nêu trên.

Hành vi trốn thuế gian lận thuế sẽ bị xử phạt như thế nào?

Căn cứ vào điểm điểm b, khoản 1 và khoản 2, 3, 4, 5 và 6 Thông tư 166/2013/TT-BTC thì mức phạt của hành vi trốn thuế gian lận thuế sẽ bị xử phạt như sau:

1. Phạt tiền 1 lần tính trên số thuế trốn, số thuế gian lận đối với người nộp thuế vi phạm lần đầu (trừ các trường hợp bị xử phạt đối với hành vi khai sai dẫn đến thiếu thuế tại Khoản 1 Điều 12 Thông tư này) hoặc vi phạm lần thứ hai mà có từ hai tình tiết giảm nhẹ trở lên khi có một trong các hành vi vi phạm sau đây:

b) Sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng bất hợp pháp hóa đơn, chứng từ; hóa đơn không có giá trị sử dụng để kê khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm.

2. Phạt tiền 1,5 lần tính trên số thuế trốn đối với người nộp thuế khi có một trong các hành vi trốn thuế, gian lận thuế quy định tại Khoản 1 Điều này trong các trường hợp: vi phạm lần đầu, có tình tiết tăng nặng hoặc vi phạm lần thứ hai, có một tình tiết giảm nhẹ.

3. Phạt tiền 2 lần tính trên số thuế trốn đối với người nộp thuế khi có một trong các hành vi trốn thuế, gian lận thuế quy định tại Khoản 1 Điều này trong các trường hợp: vi phạm lần thứ hai mà không có tình tiết giảm nhẹ hoặc vi phạm lần thứ ba và có một tình tiết giảm nhẹ.

4. Phạt tiền 2,5 lần tính trên số thuế trốn đối với người nộp thuế khi có một trong các hành vi trốn thuế, gian lận thuế quy định tại Khoản 1 Điều này trong các trường hợp: vi phạm lần thứ hai mà có một tình tiết tăng nặng hoặc vi phạm lần thứ ba mà không có tình tiết giảm nhẹ.

5. Phạt tiền 3 lần tính trên số tiền thuế trốn đối với người nộp thuế khi có một trong các hành vi trốn thuế, gian lận thuế quy định tại Khoản 1 Điều này trong các trường hợp: vi phạm lần thứ hai mà có từ hai tình tiết tăng nặng trở lên hoặc vi phạm lần thứ ba có tình tiết tăng nặng hoặc vi phạm từ lần thứ tư trở đi.

6. Các hành vi trốn thuế, gian lận thuế bị xử phạt quy định tại các Khoản 1, 2, 3, 4, 5 Điều này còn bị buộc áp dụng biện pháp khắc phục hậu quả là nộp đủ số tiền thuế trốn, gian lận vào ngân sách nhà nước.

Số tiền thuế trốn, gian lận theo quy định tại Điều này là số tiền thuế phải nộp vào ngân sách nhà nước theo quy định của pháp luật mà người nộp thuế bị cơ quan có thẩm quyền phát hiện và xác định trong biên bản, kết luận kiểm tra, thanh tra.

PV (tổng hợp)