Báo cáo thị trường năm 2024 do iPOS – nền tảng cung cấp giải pháp quản lý cho hơn 100.000 doanh nghiệp trong ngành nhà hàng, cà phê – phối hợp cùng Euromonitor và VIRAC thực hiện đã cho thấy sự tăng trưởng ấn tượng của thị trường đồ uống tại Việt Nam.

Cụ thể, tổng doanh thu của các cửa hàng đồ uống trên toàn quốc trong năm 2024 đạt 118.262 tỷ đồng, tăng 13% so với năm trước. Đây không chỉ là mức doanh thu cao nhất từ trước đến nay mà còn đánh dấu tốc độ tăng trưởng nhanh nhất kể từ năm 2018. Trung bình mỗi ngày, ngành đồ uống tại Việt Nam thu về hơn 323 tỷ đồng.

Quán cà phê, trà sữa trở thành không gian đa chức năng

Theo các chuyên gia, sự tăng trưởng mạnh mẽ này phần lớn nhờ vào việc nhịp sống đô thị đã trở lại trạng thái bận rộn như thời kỳ trước đại dịch. Các quán cà phê, trà sữa, quán bar không còn đơn thuần là nơi thưởng thức đồ uống, mà đã trở thành điểm đến đa năng phục vụ nhiều mục đích khác nhau.

Người tiêu dùng hiện nay tìm đến các quán cà phê không chỉ để gặp gỡ bạn bè, mà còn để học tập, làm việc từ xa, thậm chí là tổ chức các cuộc họp kinh doanh. Văn hóa cà phê ngày càng phát triển mạnh tại Việt Nam, cùng với sự gia tăng của tầng lớp trung lưu và thói quen chi tiêu theo Xu hướng hiện đại, đã góp phần không nhỏ vào sự phục hồi và mở rộng bền vững của ngành đồ uống trong những năm qua.

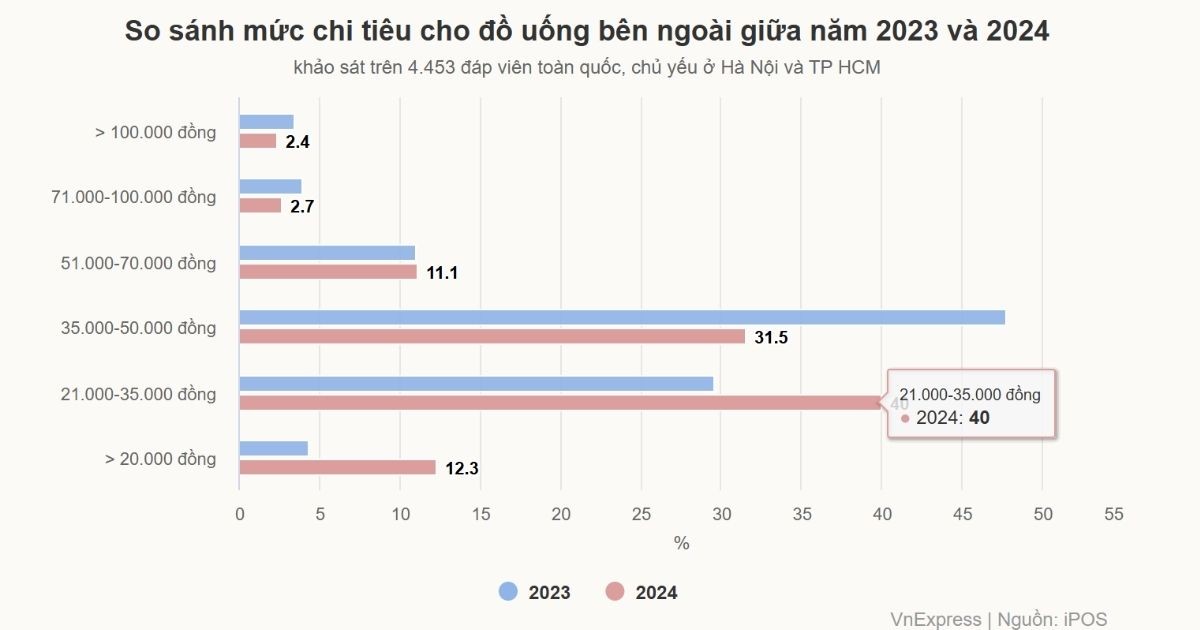

Một điểm đáng chú ý trong báo cáo là sự thay đổi trong mức chi tiêu cho đồ uống. Thay vì tập trung vào phân khúc cao cấp, người tiêu dùng đang có xu hướng ưu tiên các sản phẩm giá rẻ và trung cấp hơn.

Khảo sát của iPOS với gần 4.500 đáp viên trên toàn quốc (chủ yếu ở Hà Nội và TP.HCM) cho thấy sự dịch chuyển rõ rệt về hành vi tiêu dùng giữa năm 2023 và 2024:

- Nhóm khách hàng sẵn sàng chi 35.000 - 50.000 đồng cho mỗi lần đi uống cà phê, trà sữa giảm mạnh từ 47,7% (2023) xuống còn 31,5% (2024).

- Ngược lại, mức chi 21.000 - 35.000 đồng lại tăng từ 29,6% lên 40%, cho thấy người tiêu dùng đang chuyển dần sang các lựa chọn hợp túi tiền hơn.

- Đáng chú ý, mức chi dưới 20.000 đồng cũng tăng mạnh từ 4,3% lên 12,3%, cho thấy nhu cầu cao hơn đối với các sản phẩm bình dân.

Điều gây bất ngờ nhất đối với các chuyên gia là phân khúc cao cấp (đồ uống từ 70.000 đồng trở lên). Dù trước đây nhóm khách hàng này vốn đã chiếm tỷ lệ thấp, nhưng trong năm 2024, con số này còn giảm mạnh từ 7,3% xuống còn 5,1%. Điều này buộc nhiều thương hiệu đồ uống cao cấp phải tăng cường các chương trình khuyến mãi để thu hút khách hàng.

Cạnh tranh gay gắt, thương hiệu bình dân lên ngôi

Những thay đổi trên phản ánh sự phân hóa rõ nét trong thị trường đồ uống tại Việt Nam. Khi người tiêu dùng có xu hướng thắt chặt chi tiêu, các thương hiệu bình dân và trung cấp sẽ có lợi thế lớn hơn. Điều này cũng tạo ra sự cạnh tranh khốc liệt giữa các chuỗi cửa hàng, buộc họ phải liên tục điều chỉnh chiến lược giá cả, khuyến mãi và trải nghiệm khách hàng để thích nghi với thị hiếu mới.

Dự kiến, trong năm 2025, ngành đồ uống Việt Nam sẽ tiếp tục chứng kiến nhiều sự chuyển dịch, khi các doanh nghiệp phải tìm cách cân bằng giữa giá cả, chất lượng và dịch vụ để giữ chân khách hàng trong bối cảnh thị trường đầy biến động.

Trong năm 2024, phân khúc đồ uống có giá 21.000-35.000 đồng chiếm lĩnh thị trường với tần suất tiêu dùng cao nhất. Theo khảo sát của iPOS, có tới 37,7% khách hàng trong nhóm này uống đồ uống hàng ngày, trong khi 40,6% lựa chọn tiêu dùng thường xuyên. Số liệu này phản ánh xu hướng dịch chuyển mạnh mẽ của người tiêu dùng sang các sản phẩm bình dân, phù hợp với mô hình cà phê truyền thống, trà sữa phổ thông và quán mua mang đi.

Tối ưu giá trị thay vì cắt giảm chi tiêu

Bình luận về sự thay đổi này, ông Phùng Anh Thế, nhà sáng lập chuỗi trà sữa Maycha – thương hiệu thuộc phân khúc bình dân, cho rằng người tiêu dùng không cắt giảm hoàn toàn chi tiêu cho đồ uống, mà thay vào đó họ áp dụng chiến lược "tối ưu hóa giá trị" trong mỗi đồng tiền bỏ ra. Họ ngày càng ưu tiên các chương trình khuyến mãi, săn tìm ưu đãi hoặc lựa chọn những thương hiệu có cùng mức chất lượng nhưng giá tốt hơn.

Xu hướng này đang đặt ra thách thức lớn cho các doanh nghiệp trong ngành. Các thương hiệu trung cấp phải liên tục điều chỉnh chiến lược giá bán và khuyến mãi để duy trì doanh thu, trong khi vẫn đảm bảo tần suất tiêu dùng. Ở chiều ngược lại, các thương hiệu bình dân – vốn có biên lợi nhuận thấp – phải tìm cách cắt giảm chi phí để giữ giá bán ổn định mà không làm giảm chất lượng sản phẩm.

Theo iPOS, các quán nước chiếm hơn 17% tổng doanh thu của ngành dịch vụ ăn uống và đồ uống (F&B) tại Việt Nam trong năm 2024. Tổng doanh thu toàn ngành đạt khoảng 689.000 tỷ đồng, tăng gần 17% so với năm trước.

Tuy nhiên, sự tăng trưởng này không diễn ra đồng đều. Trong 6 tháng đầu năm, thị trường ghi nhận đà tăng mạnh nhờ nhu cầu tiêu dùng cao. Nhưng từ giữa năm trở đi, tốc độ chi tiêu sụt giảm đáng kể, đặc biệt sau cơn bão Yagi. Phải đến tháng 11/2024, khi thị trường bước vào mùa lễ hội cuối năm, doanh thu mới có dấu hiệu phục hồi.

Ngoài yếu tố nội tại, sự tăng trưởng doanh thu của ngành F&B còn được thúc đẩy nhờ sự trở lại của khách Du lịch quốc tế và sự bùng nổ của dịch vụ giao đồ ăn trực tuyến.

Dự kiến trong năm 2025, tổng doanh thu ngành F&B sẽ đạt khoảng 755.400 tỷ đồng, tăng trưởng 9,6% – thấp hơn mức tăng của năm 2024.

Nguyên nhân chính đến từ làn sóng thất nghiệp, tình trạng giảm lương trong khối doanh nghiệp tư nhân, cùng với quá trình tinh giản bộ máy nhà nước. Theo ông Vũ Thanh Hùng, Tổng giám đốc iPOS, những yếu tố này sẽ khiến đại bộ phận người dân phải thắt chặt chi tiêu, đặc biệt là trong các phân khúc tiêu dùng không thiết yếu như dịch vụ ăn uống ngoài gia đình.

Xu hướng này có thể khiến các thương hiệu cao cấp tiếp tục gặp khó khăn, trong khi những thương hiệu thuộc phân khúc bình dân và trung cấp sẽ có nhiều cơ hội mở rộng nếu tối ưu chiến lược giá và cải thiện trải nghiệm khách hàng.

"Tuy nhiên, từ nửa cuối năm, ngành F&B được kỳ vọng sẽ dần phục hồi nhờ sự tăng trưởng chung của kinh tế vĩ mô, các thể chế chính sách và môi trường kinh doanh dần ổn định, đồng thời tiêu dùng bắt đầu có dấu hiệu cải thiện", ông Hùng cho biết.